广东省梅州市质量计量监督检测所2018部门预算

发表时间:2018-3-1 15:15:42 浏览次数:6184次

2018年广东省梅州市质量计量监督检测所部门预算

目 录

第一部分广东省梅州市质量计量监督检测所概况

一、主要职责

二、机构设置

三、人员构成情况

四、2018年重点开展的工作任务

第二部分2018年部门预算表

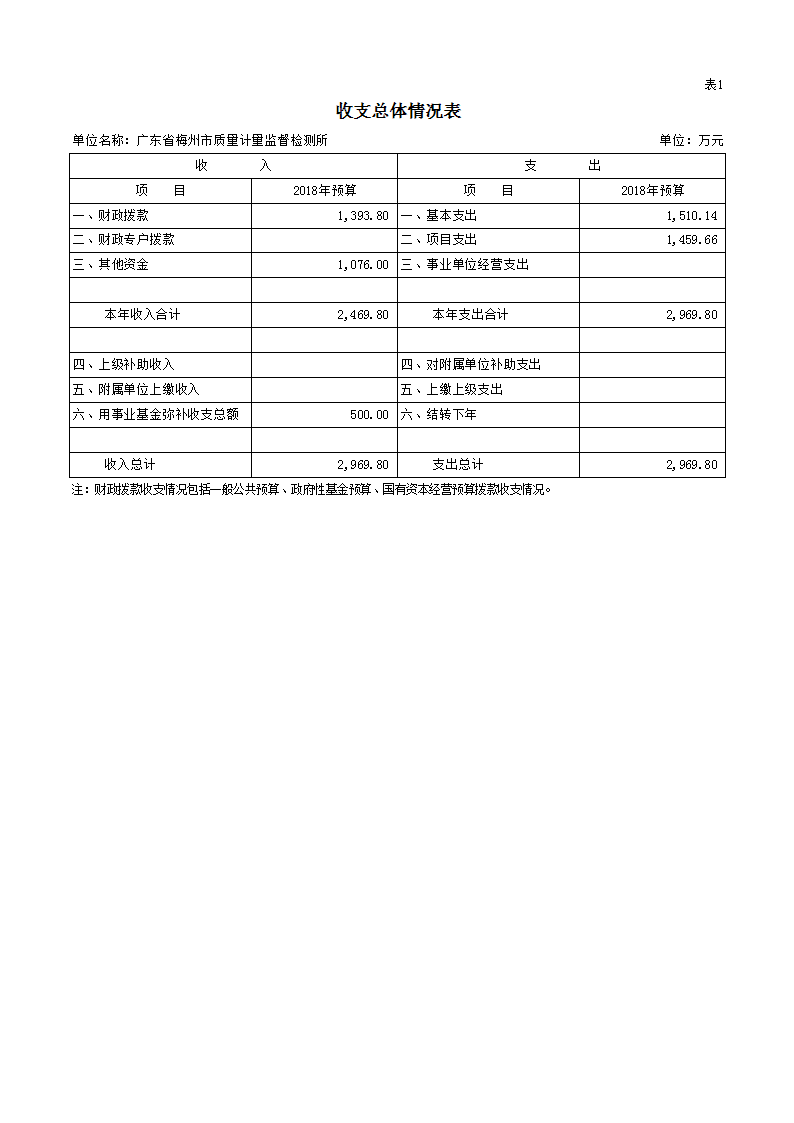

一、收支总体情况表

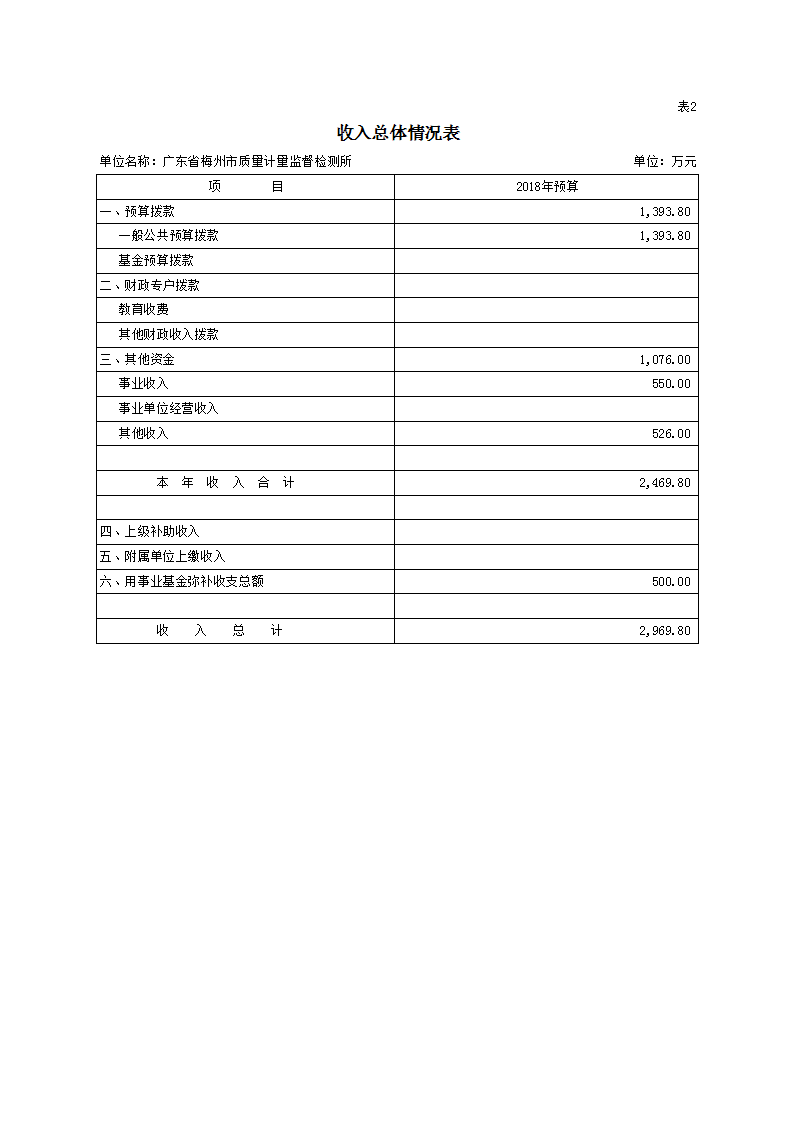

二、收入总体情况表

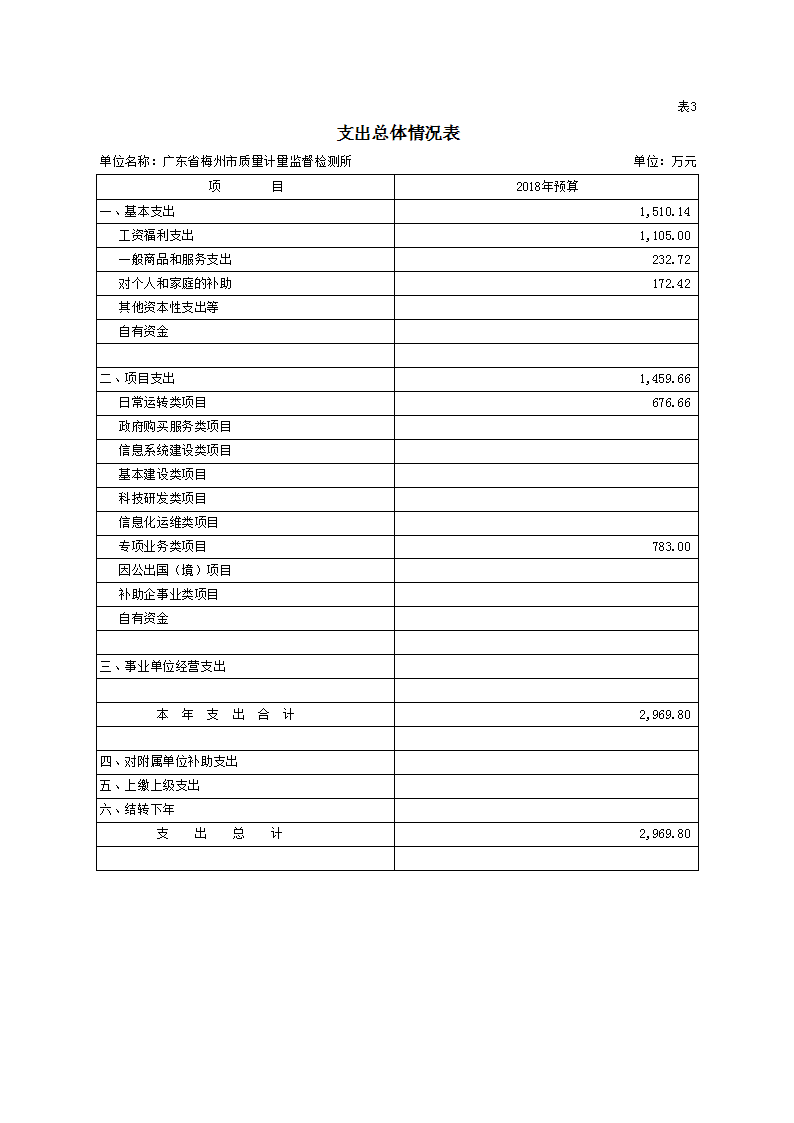

三、支出总体情况表

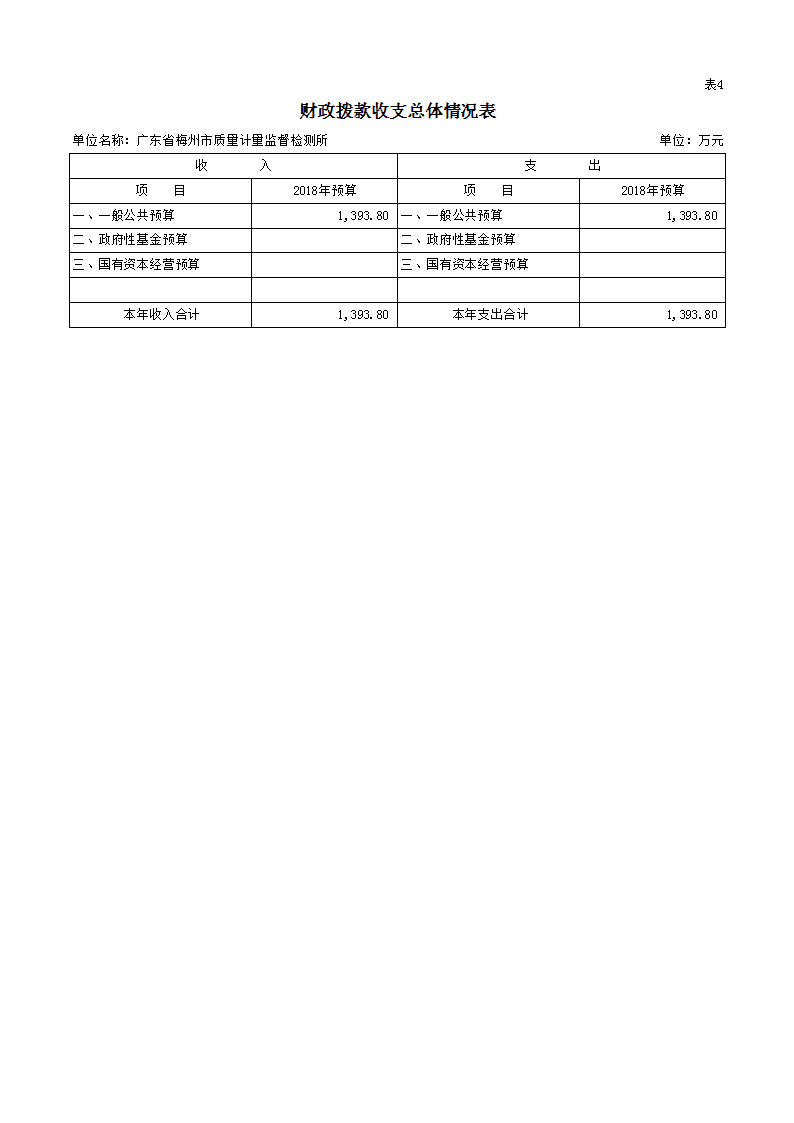

四、财政拨款收支总体情况表

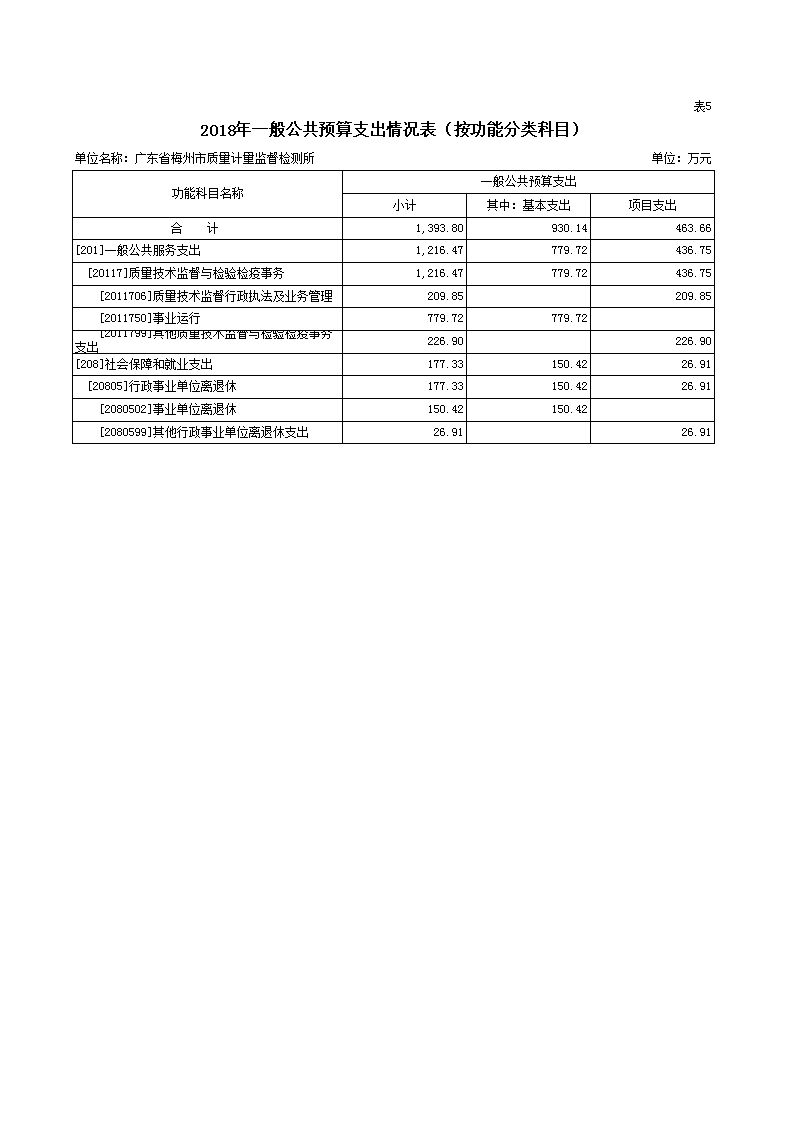

五、一般公共预算支出情况表(按功能分类科目)

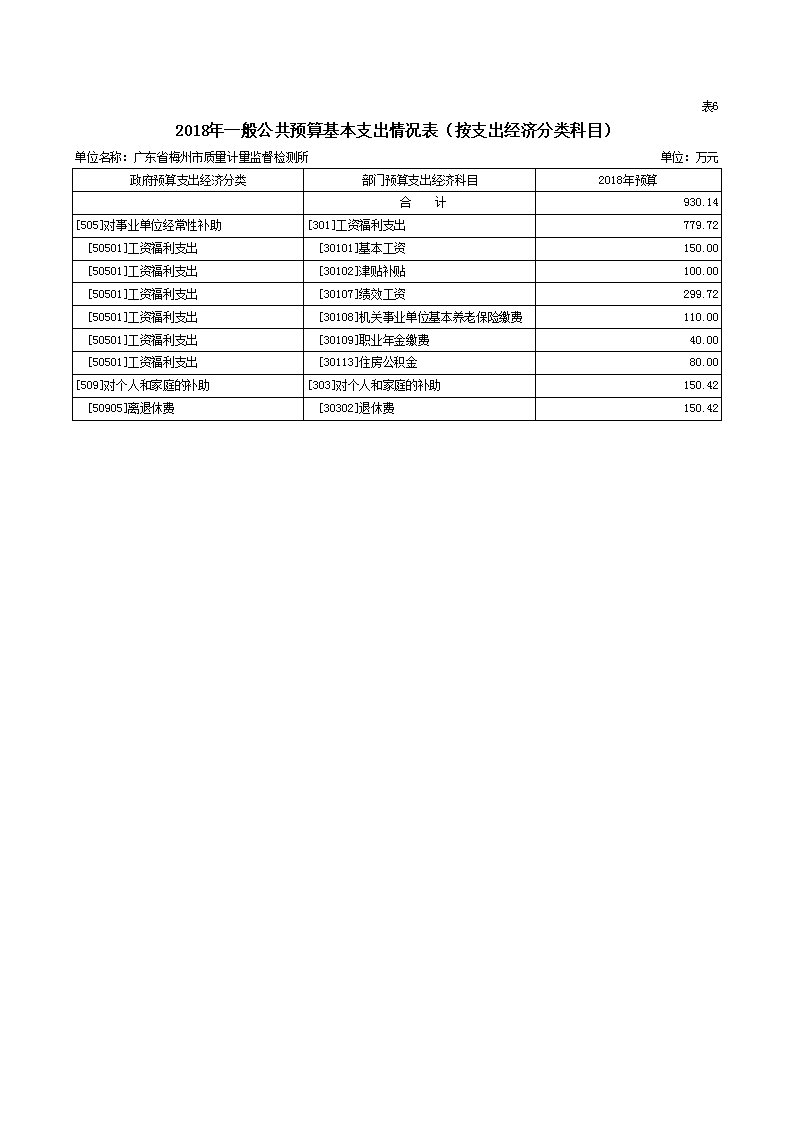

六、一般公共预算基本支出情况表(按支出经济分类科目)

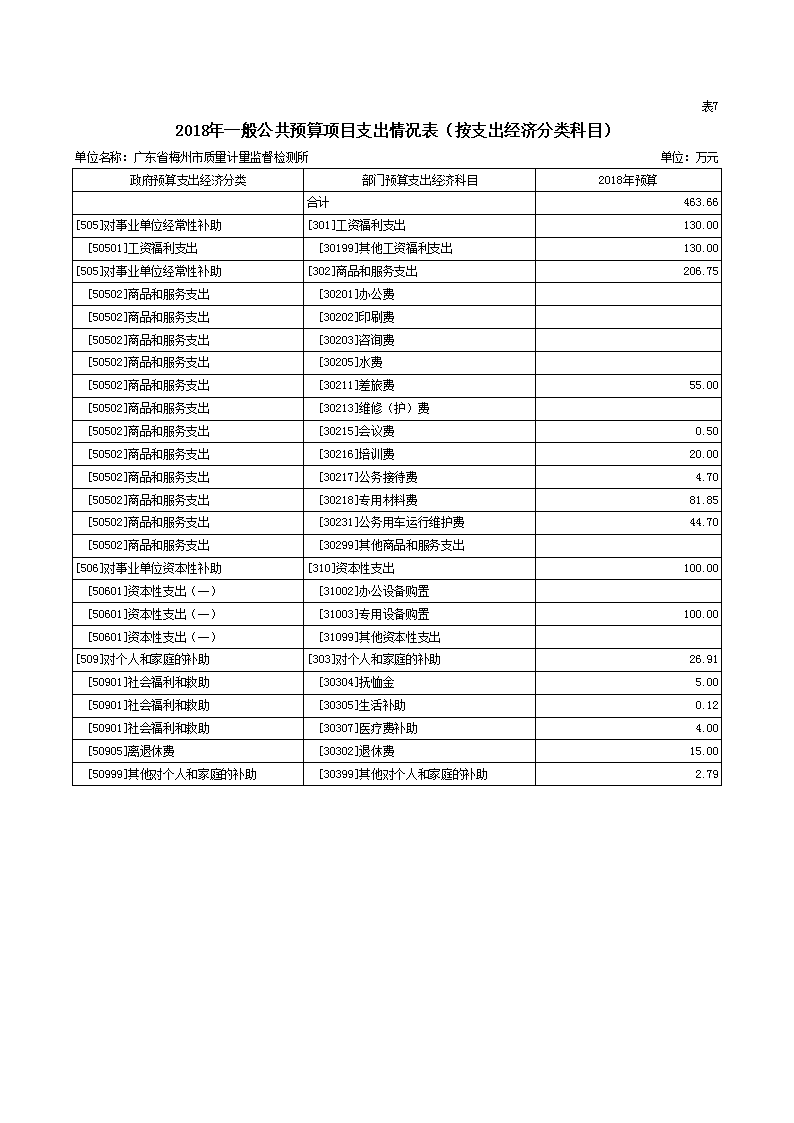

七、一般公共预算项目支出情况表(按支出经济分类科目)

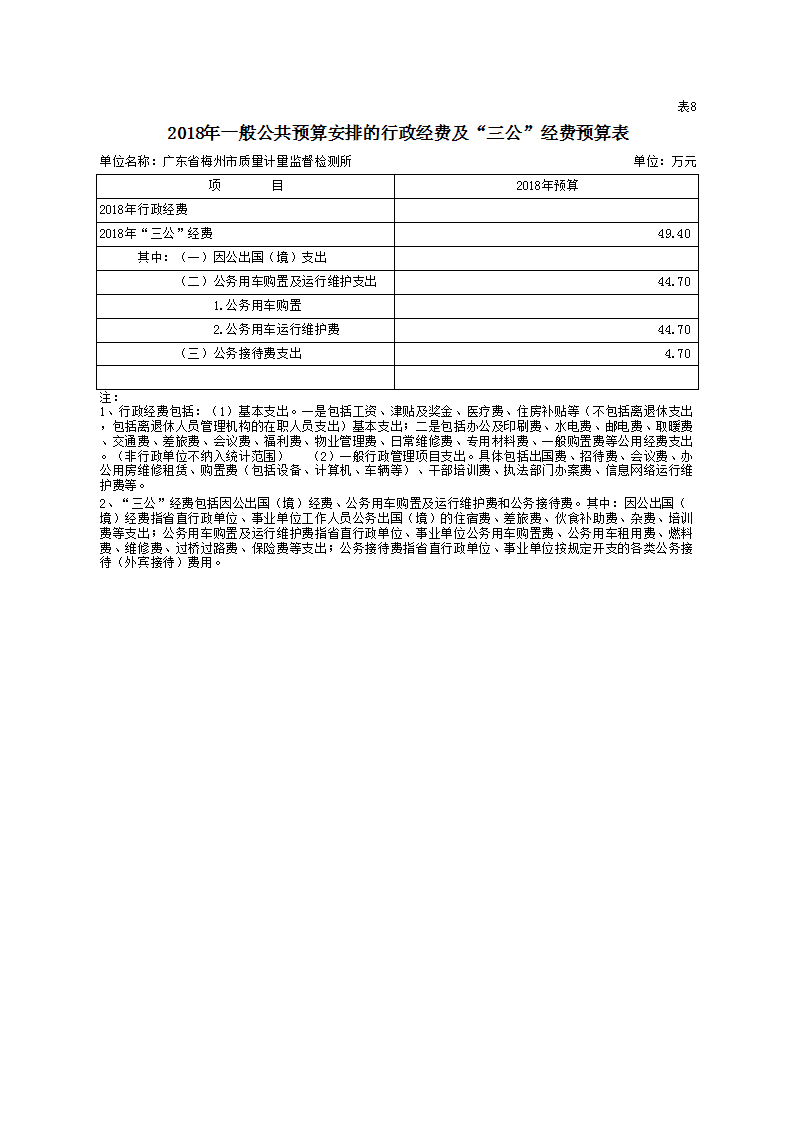

八、一般公共预算安排的行政经费及“三公”经费预算表

九、政府性基金预算支出情况表

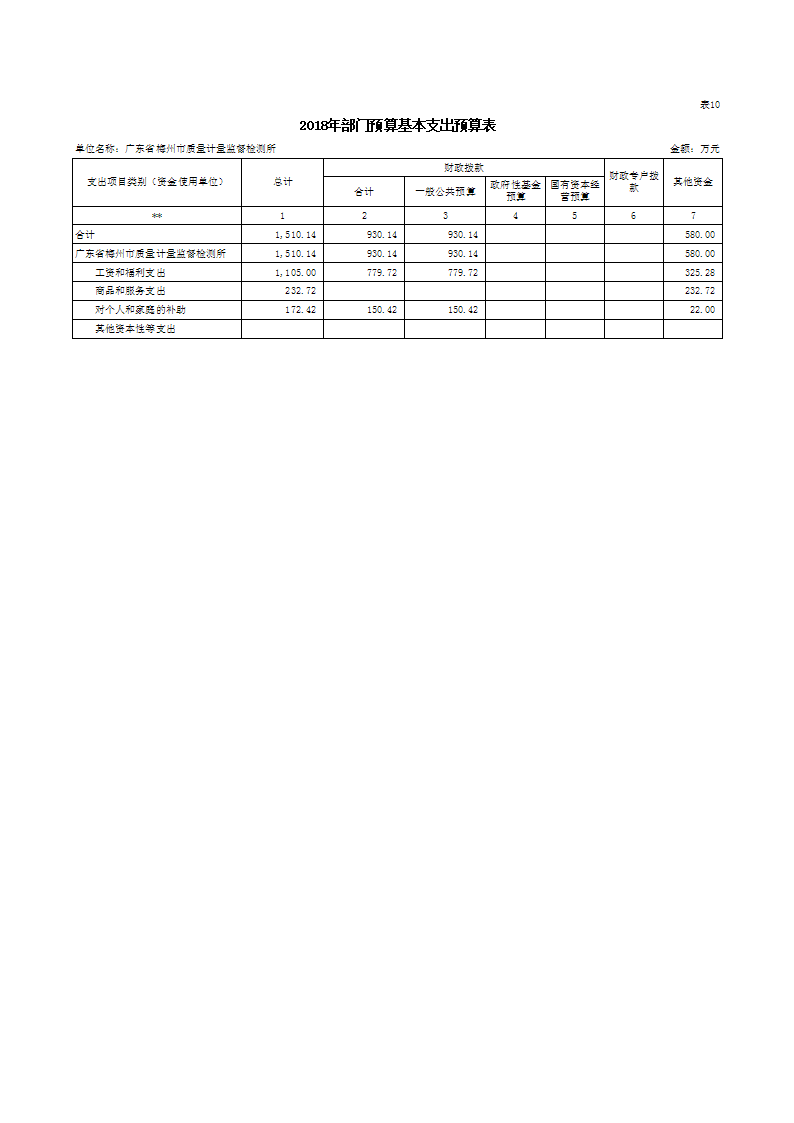

十、部门预算基本支出预算表

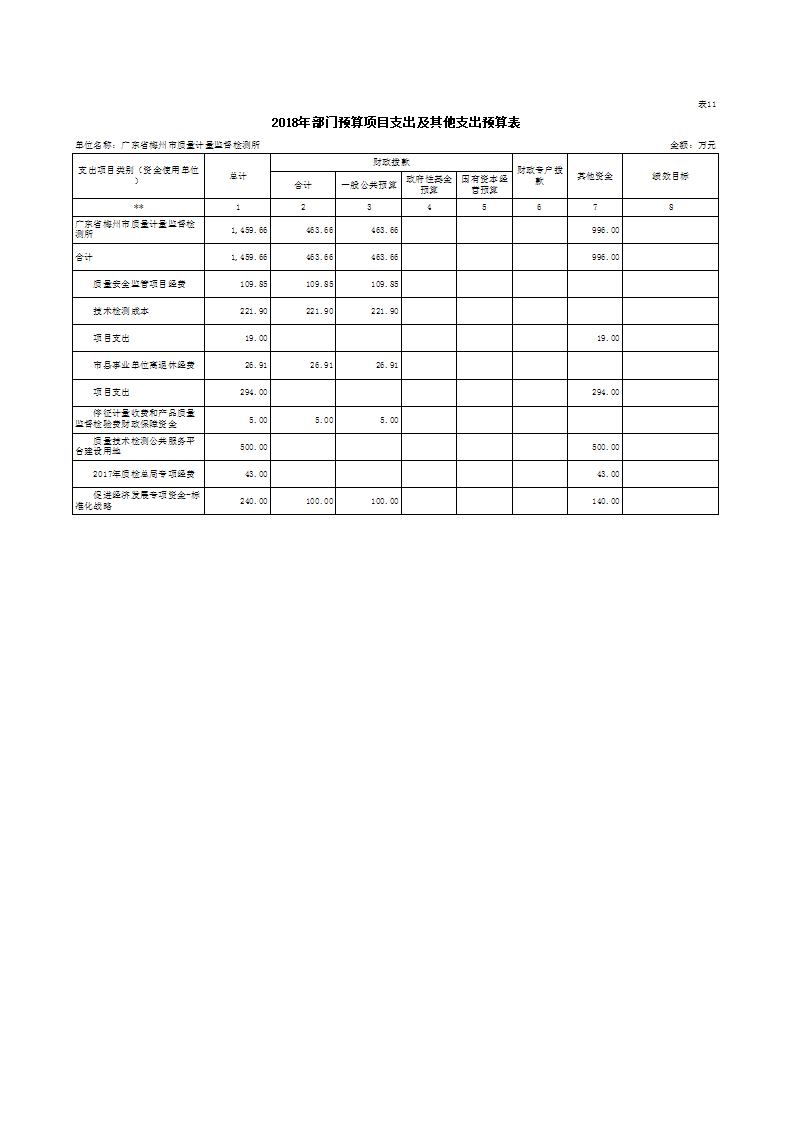

十一、部门预算项目支出及其他支出预算表

第三部分2018年部门预算情况说明

第四部分名词解释

第一部分广东省梅州市质量计量监督检测所概况

一、主要职责

广东省梅州市质量计量监督检测所是梅州市质量技术监督局依法设置的一家综合性社会公益型法定技术机构,通过广东省质量技术监督局实验室资质认定评审,取得800多个产品及参数检验资质,可承担建筑材料、食品、化妆品、化工、机械电子电器、轻工产品、服装、纺织等类产品的监督检验、委托检验和仲裁性检验。建立社会公用计量标准66个,授权力学、长度、理化、电磁、热工、光学等专业领域的计量检定项目95个,校准项目98个,商品量/商品包装计量检验参数5个。

主要职能:为保证产品质量提供检验保障,为量值准确提供测试检定保障。受上级主管部门委托,对本行政区域的产品质量进行监督抽查检验、定期检验;参与产品标准的制订、修订和宣传贯彻工作;承担产品质量仲裁检验和委托检验;指导企业建立健全检验制度,统一检验方法,完善检测手段;受有关部门委托承担新产品投产鉴定检验和优质产品评选检验、采标验收检验以及质量认证检验等;承担其他检验工作;承担本行政区域内最高计量标准和社会公用计量标准研究、建立、保存工作;开展量值传递;执行计量检定规程,依法执行强制检定;提供计量检定、校准、测试服务;受上级主管部门委托,承担计量检定人员培训工作

二、机构设置

根据上述职责,本单位下设建材检验室、化学分析室、轻纺检验室、长度室、热电室、力学室、民生计量室七个专业检验检测室和业务室、质量保证体系办公室、行政办公室、财务室等综合管理办公室,设立水泥、煤炭、茶叶、深加工农产品、稀土、电声等六个省级质量监督检验站以及正在筹建中的国家水泥及制品质量监督检验中心。

三、人员构成情况

列入2018年部门预算事业编制60名,实有在编人员46名,财政供给离退休人员52名,长期聘用工作人员43名。

四、2018年重点开展的工作任务

一是继续努力拓展业务。全面落实2018年各级专项监督抽查工作,做好技术服务协议工作,多组织各专业室人员强化学习,了解和掌握基本业务知识和业务新领域知识,为企业多提一些合理化建议,树立质检机构的权威性。二是完善质量管理体系,继续推进国检中心全面验收工作,力争新项目的立项,以及着重谋划公共服务平台建设项目用地、富硒检验中心及产业计量测试中心的立项。三是管理好已验收的省站,在进一步加强品牌宣传力度的同时,努力提高检验队伍人员的综合业务能力,为更好地为当地的经济建设和社会发展作出积极贡献。四是加强人才引进和培养,汇聚和培养一批专业带头人和具有创新能力与发展潜力的专业骨干,力争2018年底招录多名高水平专业带头人、教授或博士的建设目标,实现质计队伍整体素质和水平的提升。五是强化行政管理工作,做到明确岗位职责,不拖沓不推搪,增强部门之间的沟通协调能力、团队凝聚力,促使工作高效运作。六是进一步加强党风廉政建设,加强反腐倡廉教育,强化监督执纪问责,用党纪党规规范全所党员干部的从政行为,坚决做到拒腐防变,为实现市质计所振兴发展和全面建成小康社会提供强而有力的组织保障。

第二部分2018年部门预算表

第三部分2018年部门预算情况说明

一、部门预算收支增减变化情况

2018年收入预算2969.8万元,其中:一般公共预算拨款1393.8万元;事业收入550万元;其他收入526万元;用事业基金弥补收支差额500万元。收入预算比去年增加914.91万元,增长44.52%,主要原因是2018年其他收入中市县财政资金增加,以及用事业基金弥补收支差额500万元。2018年支出预算2969.8万元,其中:一般公共预算拨款支出1393.8万元;其他资金支出1576万元。支出预算比去年增加914.91万元,增长44.52%,主要原因是其他资金项目支出增加。 一般公共预算拨款支出按用途划分:基本支出预算930.14万元,占66.73%,其中:工资福利支出779.72万元,对个人和家庭的补助支出150.42万元;项目支出预算463.66万元,占33.27%,主要支出项目包括技术检测成本221.9万元,质量安全监管项目经费109.85万元,市县事业单位离退休经费26.91万元,停征计量收费和产品质量监督检验费财政保障资金5万元,促进经济发展专项资金-标准化战略100万元。

二、“三公”经费安排情况说明

2018年,本单位公共财政预算安排的“三公”经费预算支出总额49.4万元,比2017年预算数减少1万元,下降1.98%;其中公务用车运行维护费支出44.7万元,无公务用车购置预算,公务接待费支出4.7万元。

三、机关运行经费安排情况

2018年,本单位公共财政预算安排的运行经费206.75万元。其中:差旅费55万元,会议费0.5万元,培训费20万元,公务接待费4.7万元,专用材料费81.85万元,公务用车运行维护费44.7万元等。

四、政府采购情况

2018年本部门政府采购预算577万元,包括检测设备采购预算456万元;办公设备采购预算30万元;办公耗材用品采购预算7万元;修缮工程采购预算50万元;服务类采购预算34万元(其中印刷和出版服务采购预算8万元、维修和保养服务15万元、其他专业服务采购预算11万元)。

五、国有资产占有使用情况

截至2017年12月31日,本单位资产合计7423.93万元,其中流动资产1583.2万元、固定资产5840.73万元。

截至2017年12月31日,本单位经车改办批准保留11辆车(含一般公务用车11辆);单价50万元(含)以上的通用设备共20台套合计1992.14万元。

六、预算绩效信息公开情况

2018年本单位绩效目标覆盖率100%。

第四部分名词解释

(一)一般公共预算:指对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持

国家机构正常运转等方面的收支预算。

(二)部门预算:指与财政部门直接发生预算缴款、拨款关系的政府机关、社会团体和其他单位,依据国家有关法律、法规规定及其履行职能的需要编制的本部门年度收支计划,涵盖部门各项收支,实行一个部门一本预算。

(三)非税收入:指除税收和政府债务收入以外,由各级国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用国家权力、政府信誉、国有资源(资产)所有者权益等取得的各项收入,包括行政事业性收费、政府性基金、罚没收入、国有资源(资产)有偿使用收入、国有资本收益、彩票公益金收入、特许经营收入、以政府名义接受的捐赠收入、政府收入的利息收入等。

梅州市质量计量监督检测所 版权所有 | 2022 All Rights Reserved

地址:广东省梅州市彬芳大道南135号 邮编:514072 电话:办公电话:0753-2323682、2321309 业务电话:0753-2323812、2323891

网站ICP备案号:粤ICP备11100544号

地址:广东省梅州市彬芳大道南135号 邮编:514072 电话:办公电话:0753-2323682、2321309 业务电话:0753-2323812、2323891

网站ICP备案号:粤ICP备11100544号