广东省蕉岭县质量技术监督检测所2018年部门预算

发表时间:2018-3-1 11:31:53 浏览次数:6005次

2018年广东省蕉岭县质量技术监督检测所部门预算

目 录

第一部分 广东省蕉岭县质量技术监督检测所概况

一、主要职责

二、机构设置

三、人员构成情况

四、2018年重点开展的工作任务

第二部分 2018年部门预算表

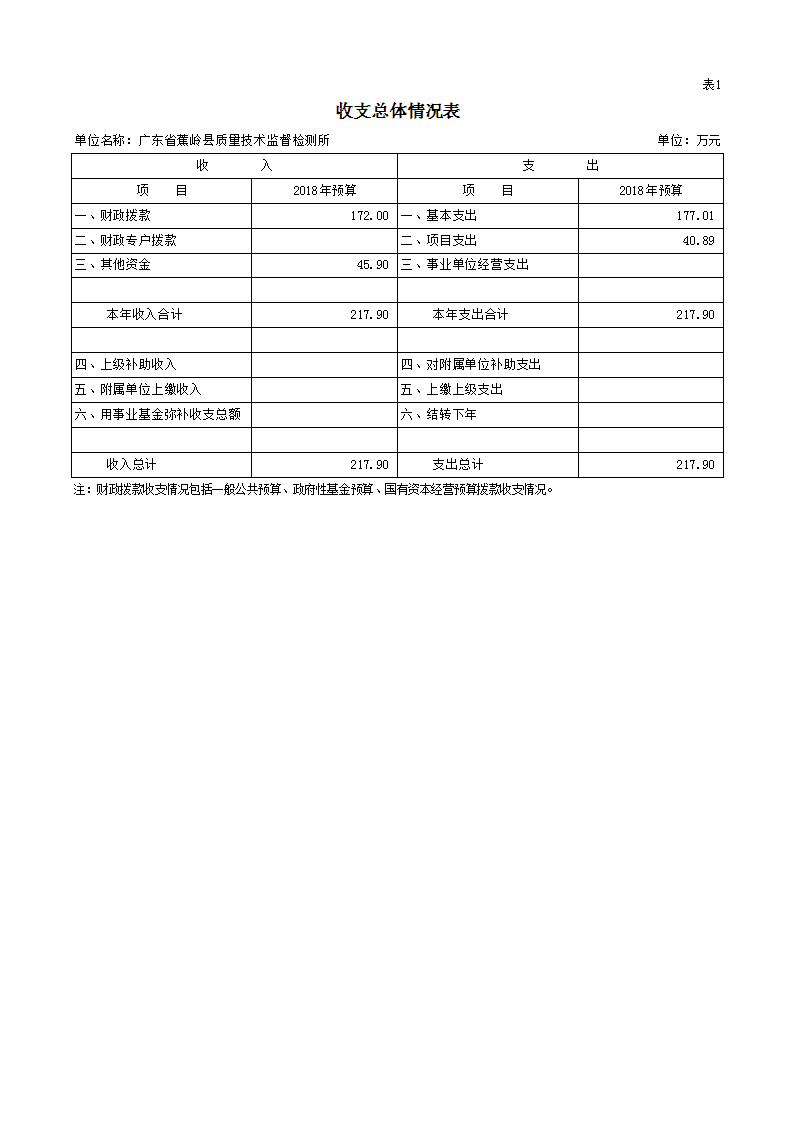

一、收支总体情况表

二、收入总体情况表

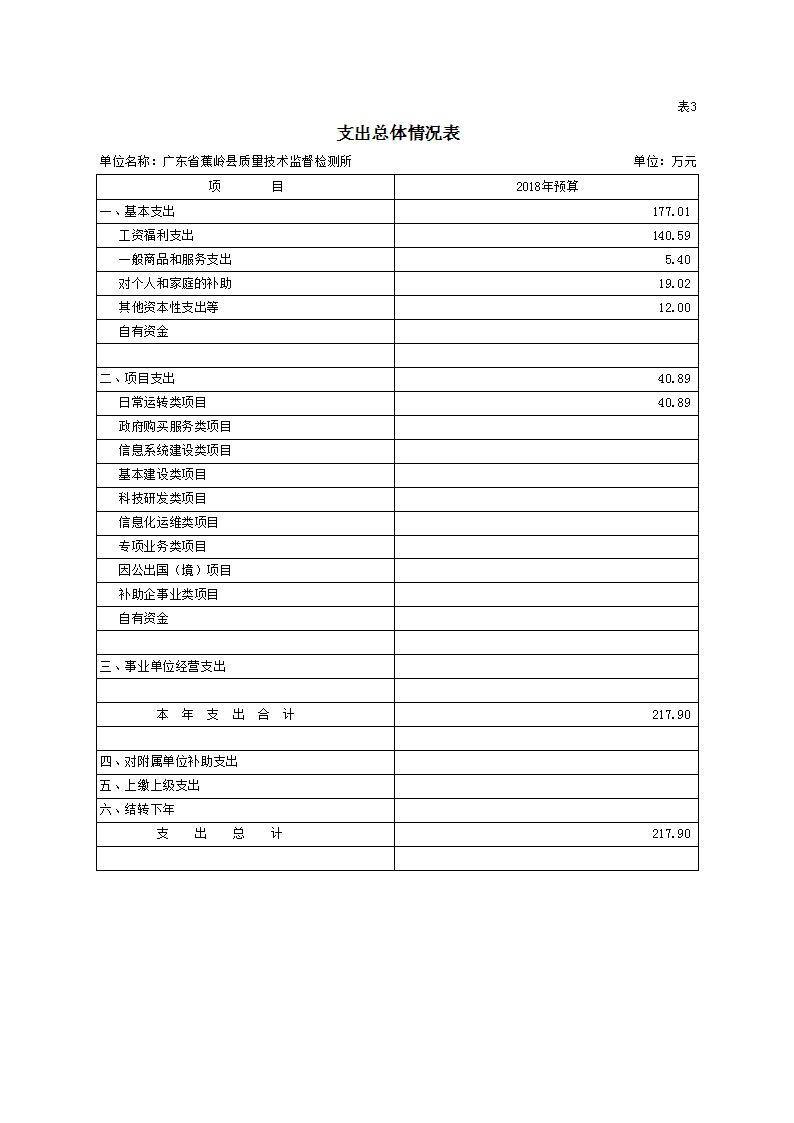

三、支出总体情况表

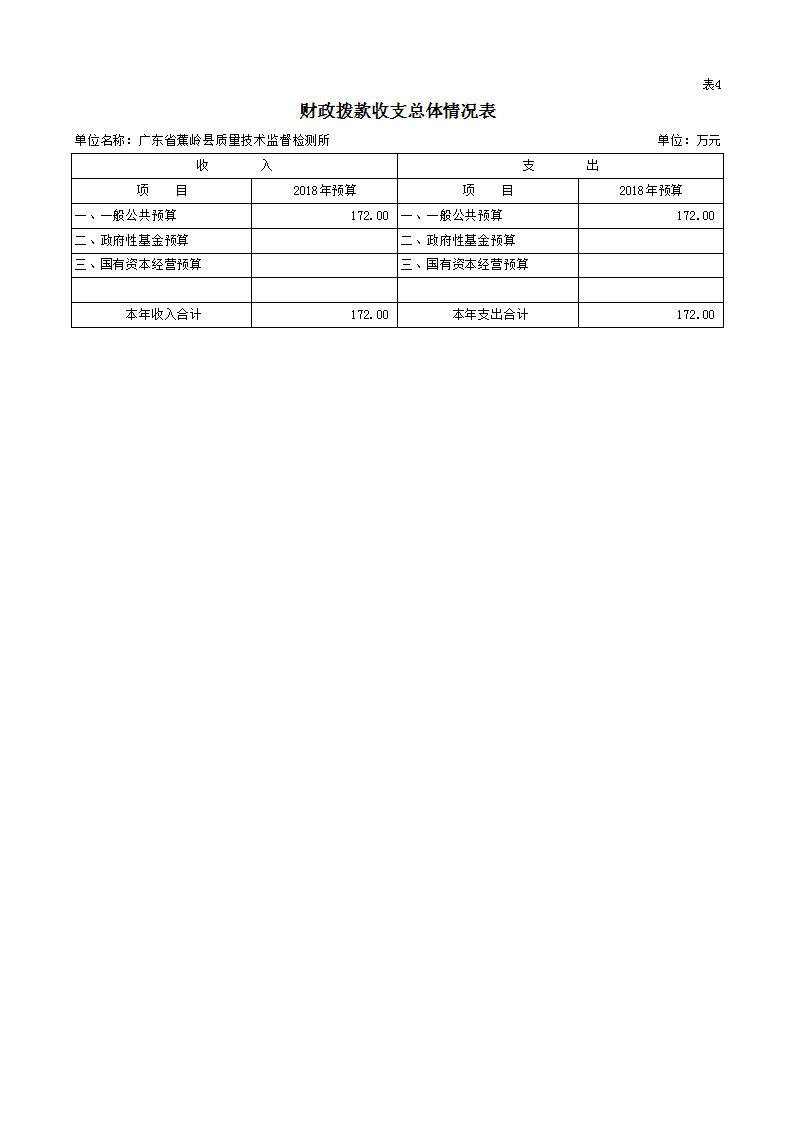

四、财政拨款收支总体情况表

五、一般公共预算支出情况表(按功能分类科目)

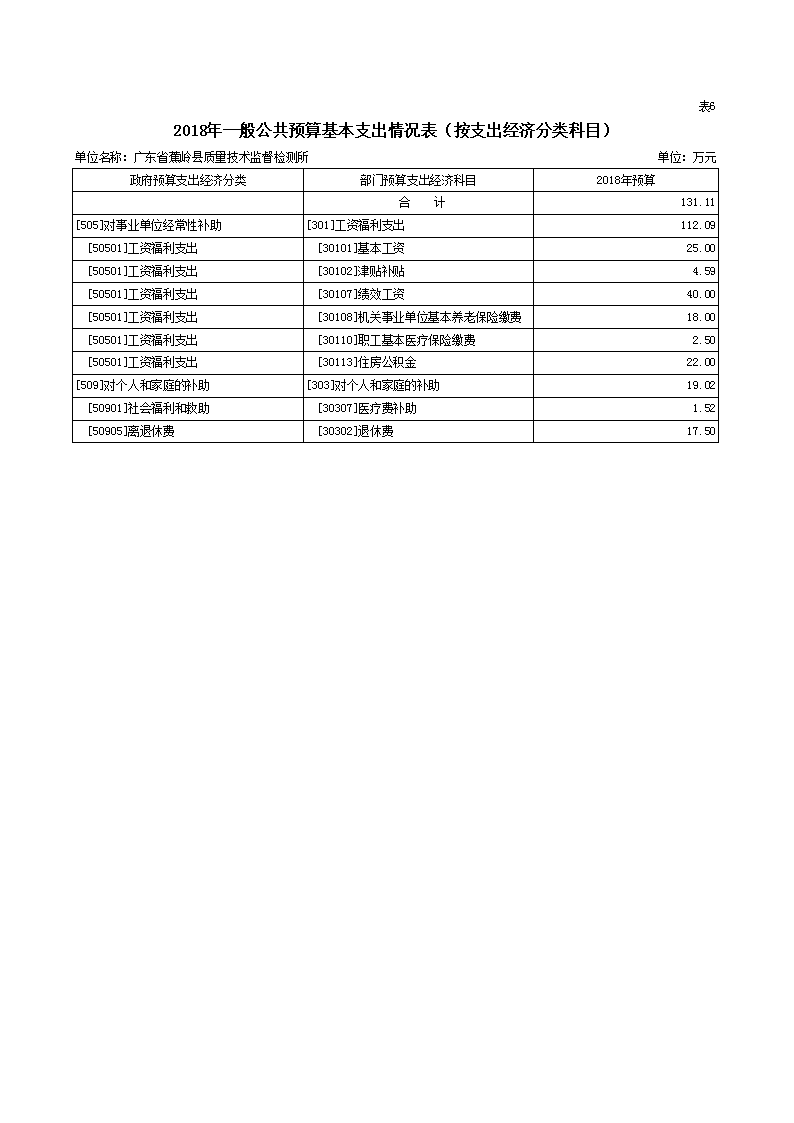

六、一般公共预算基本支出情况表(按支出经济分类科目)

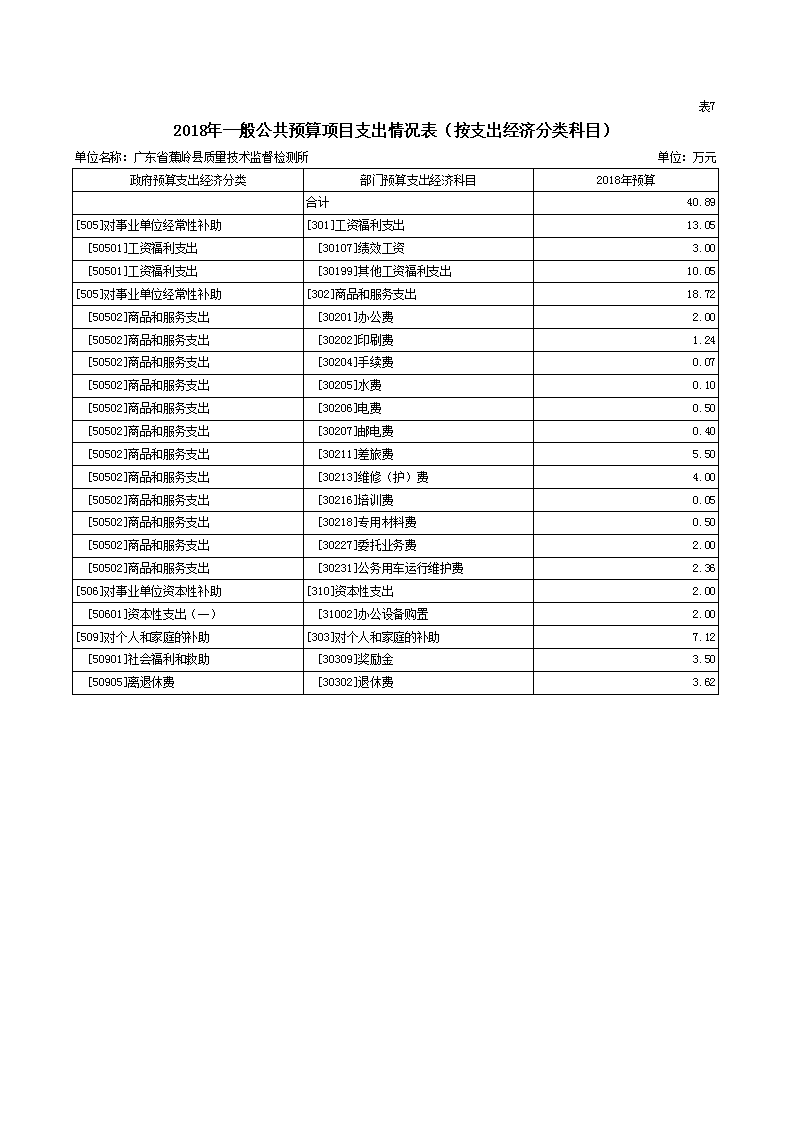

七、一般公共预算项目支出情况表(按支出经济分类科目)

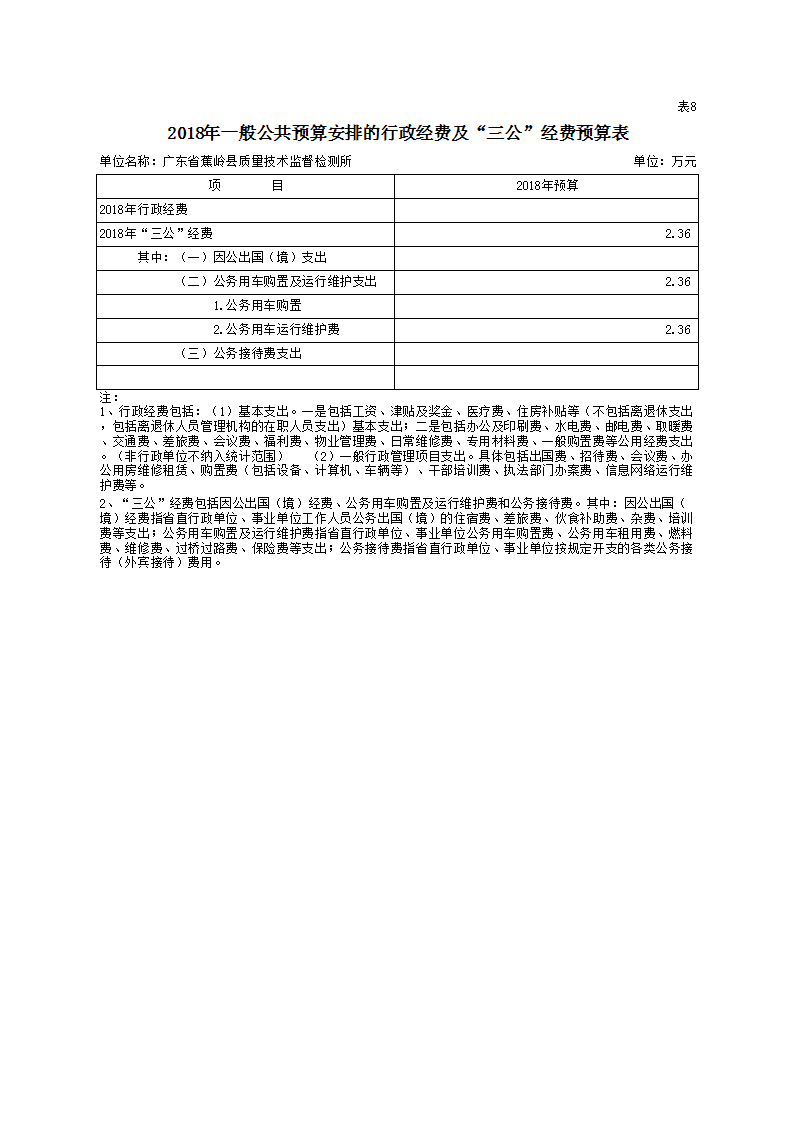

八、一般公共预算安排的行政经费及“三公”经费预算表

九、政府性基金预算支出情况表

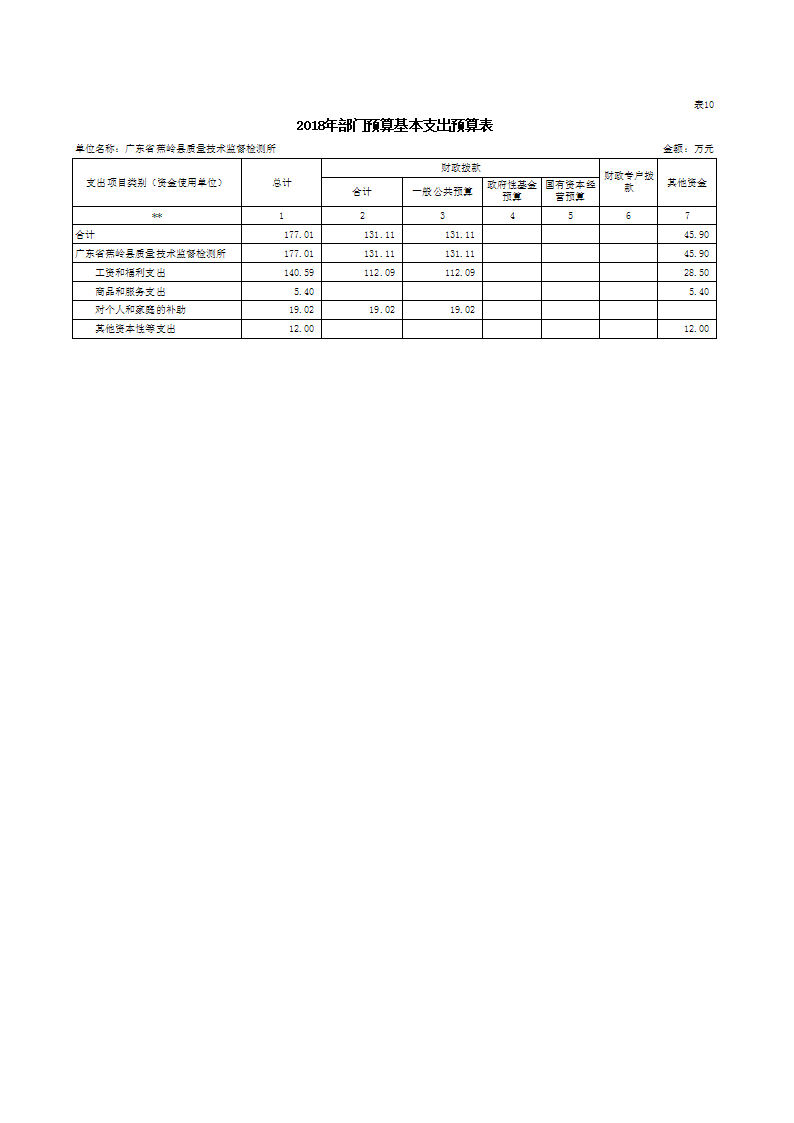

十、部门预算基本支出预算表

十一、部门预算项目支出及其他支出预算表

第三部分 2018年部门预算情况说明

第四部分 名词解释

第一部分 广东省蕉岭县质量技术监督检测所概况

一、主要职责

广东省蕉岭县质量技术监督检测所是梅州市质量技术监督局依法设置的一家综合性社会公益型法定技术机构,下设压力室、热电室、天平室、流量室等四个专业检验检测室及一个办公室为行政管理办公室。建立社会公用计量标准11个,授权压力、热电、天平、流量等专业领域的计量检定项目24个,校准项目24个。主要职能:部门职能:我单位主要保障国家计量单位制的统一和量值传递的准确可靠,执行计量器具的强制检定和法律规定的其他检定和测试。

二、机构设置

根据上述职责,本单位下设压力室、热电室、天平室、流量室等四个专业检验检测室及一个办公室为行政管理办公室。

三、人员构成情况

列入2018年部门预算事业编制11名,财政供给离退休人员7名;临时聘用工作人员4名。

四、2018年重点开展的工作任务

一、是以建设公共检测平台为核心,致力提升检测水平。以强化夯实技术保障基础,进一步开展“诚信计量进市场,健康计量进医院、服务计量计量进乡镇”的服务活动,依法对集贸市场、医疗卫生单位强检计量器具进行免费检定,为广大人民群众提供更方便、更快捷的计量服务。

二、是加强队伍建设,健全制度,全面推进领导班子建设,深入开展学历教育、继续教育和岗位培训,努力把全所干部职工培养成坚决贯彻党的基本路线、全心全意为人民服务、团结坚强的集体,为计量事业发展进入新时代提供强有力的保证。

三、是强化行政管理工作,做到明确岗位职责,不拖沓不推搪,增强部门之间的沟通协调能力、团队凝聚力,促使工作高效运作。

四、是进一步加强党风廉政建设,加强反腐倡廉教育,强化监督执纪问责,用党纪党规规范全所党员干部的从政行为,坚决做到拒腐防变,为实现市质计所振兴发展和全面建成小康社会提供强而有力的组织保障。

第二部分 2018年部门预算表

第三部分 2018年部门预算情况说明

一、部门预算收支增减变化情况

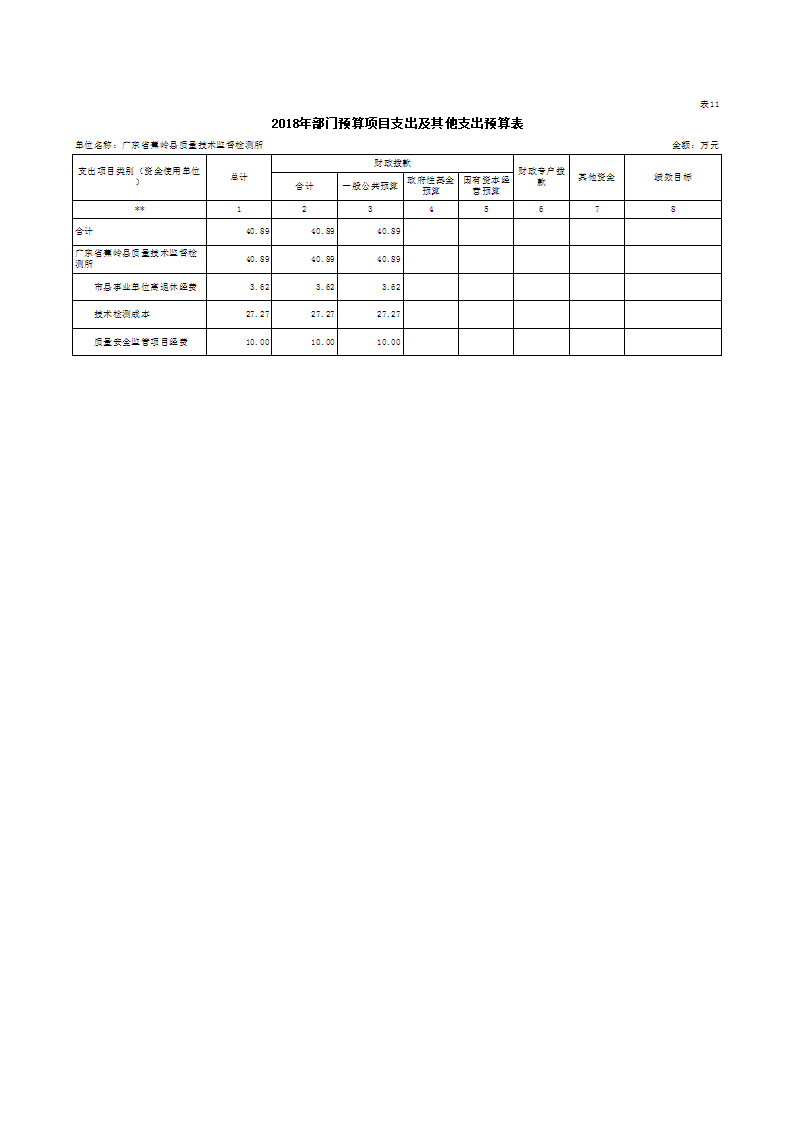

2018年收入预算217.0万元,其中:一般公共预算拨款172.00万元;事业收入28.40万元;其他收入17.50万元。收入比去年增加16.7万元,主要原因是其他收入中较去年预算增加。2018年支出预算217.90万元,其中:一般公共预算拨款支出172.00万元。按用途划分,基本支出预算177.01万元,占81.23%,其中:工资福利支出140.59万元,一般商品和服务支出5.40万元,对个人和家庭的补助19.02万元,其他资本性支出等12万元;项目支出预算40.89万元,占18.77%,主要支出项目含技术检测成本27.27万元,质量安全监管项目经费10.00万元,事业单位离退休经费3.62万元。支出预算比去年增加16.70万元,要原因是其他资金项目支出增加。

二、“三公”经费安排情况说明

2018年,本部门公共财政预算安排的“三公”经费预算支出总额49.4万元,比2017年预算数减少1万元,下降1.98%;其中公务用车运行维护费支出44.7万元,无公务用车购置预算,公务接待费支出4.7万元。

三、机关运行经费安排情况

2018年部门预算,公共财政预算安排的“三公”经费预算支出总额2.36万元,其中公务用车运行维护费支出2.36万元。

四、政府采购情况

2018年本部门政府采购预算16万元(其中公共财政预算安排4万元,其他资金预算安排12万元),包括检测设备采购预算12万元(纳入其他资金预算开支);办公设备采购预算2万元;办公用品维修和保养服务2万元。

五、国有资产占有使用情况

截至2017年12月31日,本单位资产合计121.60万元,其中流动资产78.76万元、固定资产42.84万元。

截至2017年12月31日,本单位经车改办批准保留1辆车(含一般公务用车1辆);单价50万元(含)以上的通用设备无。

六、预算绩效信息公开情况

2018年本单位绩效目标覆盖率100%。

第四部分 名词解释

(一)一般公共预算:指对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。

(二)部门预算:指与财政部门直接发生预算缴款、拨款关系的政府机关、社会团体和其他单位,依据国家有关法律、法规规定及其履行职能的需要编制的本部门年度收支计划,涵盖部门各项收支,实行一个部门一本预算。

(三)非税收入:指除税收和政府债务收入以外,由各级国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用国家权力、政府信誉、国有资源(资产)所有者权益等取得的各项收入,包括行政事业性收费、政府性基金、罚没收入、国有资源(资产)有偿使用收入、国有资本收益、彩票公益金收入、特许经营收入、以政府名义接受的捐赠收入、政府收入的利息收入等。

梅州市质量计量监督检测所 版权所有 | 2022 All Rights Reserved

地址:广东省梅州市彬芳大道南135号 邮编:514072 电话:办公电话:0753-2323682、2321309 业务电话:0753-2323812、2323891

网站ICP备案号:粤ICP备11100544号

地址:广东省梅州市彬芳大道南135号 邮编:514072 电话:办公电话:0753-2323682、2321309 业务电话:0753-2323812、2323891

网站ICP备案号:粤ICP备11100544号